民事信託とは

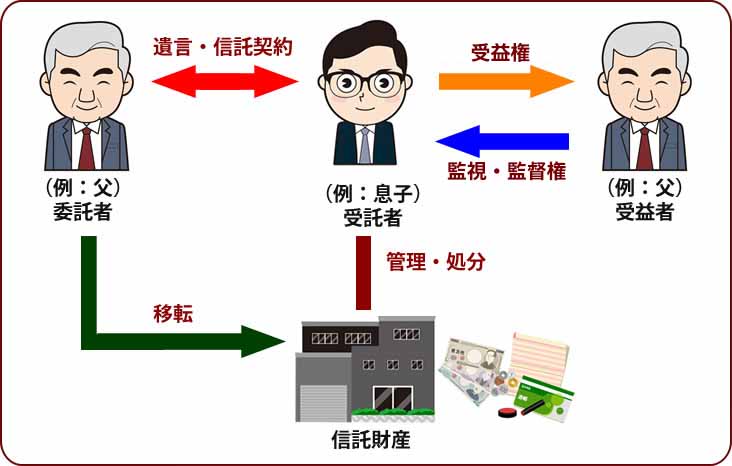

「民事信託」とは、財産を持っている方(委託者)が信託行為(遺言、契約等)により、信頼できる人(受託者)に対して資産(不動産、預貯金、株式等)を移転し、一定の目的(信託目的)に従って特定の者(受益者)のためにその財産(信託財産)を管理・処分を任せる仕組みをいいます。

~ 民事信託のメリット ~

1.認知症等対策

認知症等により判断能力が著しく低下してしまうと預金の払戻しや不動産の売却をすることができません。

そうなると、成年後見人を裁判所に選任してもらい、以後家庭裁判所の監督のもと後見人が本人の財産を管理することになります。

成年後見人は財産を保全することを主な目的としているので、積極的な運用や、相続税対策を取ることはできなくなります。

管理も預貯金の口座による管理が原則です。

判断能力が低下する前に信託契約を結んでおけば、受託者(上図:息子)は信託目的にしたがって(委託者である父の)不動産の売却や相続税対策を採ることが可能です。後見人任せではなくなるメリットがあります。

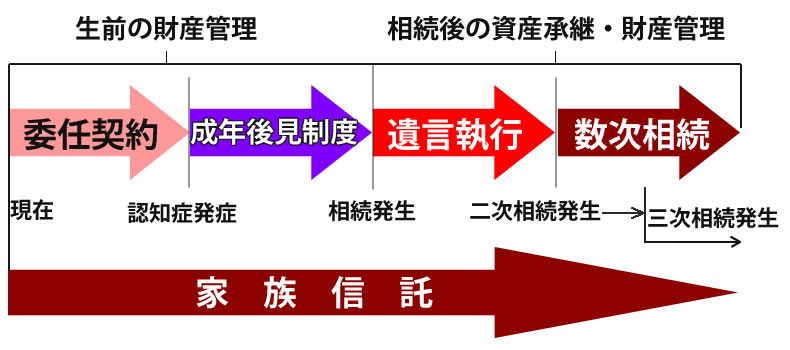

2.成年後見、遺言の一本化

成年後見人は本人に判断能力がある場合は財産を管理することができません。信託であれば、判断能力があるうちから、自分の希望する人に財産管理を任せることができます。判断能力が衰えた後も上記のとおり、様々な手続きや対策が可能です。

遺言では、遺産の承継者を自分が亡くなった際の遺産相続しか指定する事はできませんが、信託であれば2次、3次受益者として承継者を定めることが可能です。

成年後見と遺言の一本化によるメリットは大きいと言えます。

~ 民事信託のデメリット ~

1.税金・費用について

注意点として、信託そのものに節税の効果はありません。

民事信託を組成し、その信託目的に沿って相続税対策を取っていく事例はありますが、これはあくまでも手段として民事信託を利用していくこととなります。

専門的な知識が幅広く必要となり、契約締結後のアフターフォローも必要です。時間や手間などを考慮すると遺言書の作成や成年後見の業務に対する報酬よりも高額になります。

2.遺留分について

こちらも同様にデメリットというより注意点になりますが、信託を組成した場合であっても、相続の際に発生した遺留分減殺請求の対象になると思われます。

裁判例も少なく、見解も分かれているので対象にならない可能性もありますが、現段階では無用な争いをさけるため遺留分を考慮する信託を計画したほうが良いと考えます。